Técnicas Tributarias y Contables aplicadas en CHIB Servis S.R.Ltda -Estudio Contable (página 2)

La relevancia de este trabajo,

está determinada por los aportes que estoy realizando

sobre el aspecto contable y tributario de las transacciones de

la empresa,

como producto de

los estudios realizados, la experiencia obtenida y la

revisión de la bibliografía

especializada.

En dicha empresa, mis

prácticas estuvieron centradas principalmente llevado de

los Registros de

Ventas y

Compras de los

clientes de la

empresa, con el objeto de reportar dichas transacciones para

efectos de las declaraciones juradas mensuales del Impuesto General

a las Ventas, Impuesto a la Renta (pagos a cuenta) y las

Retenciones de Trabajadores Independientes (Cuarta

categoría).

El presente Informe de

Prácticas está compuesto de tres

Capítulos.

El Capítulo I, trata sobre la Descripción del Centro de Prácticas

específicamente sobre la

organización estructural y funcional; los procesos,

operaciones y

otros aspectos de la empresa.

El Capítulo II, está referida a las

políticas contables para disponer de

información relevante para la planeación, toma de

decisiones y control

empresarial. Específicamente se trata a las principales

políticas contables, principios de

contabilidad generalmente aceptados, normas

internacionales de contabilidad, normas

internacionales de información financiera; procedimientos,

técnicas y prácticas contables y la

relación entre la información contable con la

planeación, toma de decisiones y control

empresarial.

El Capítulo III, trata sobre la

Descripción de la Práctica realizada en el Area de

Contabilidad

de la empresa. Al respecto hago referencia al sistema contable

computarizado, normas tributarias y contables en las cuales se

basa el registro de las

operaciones de compras y ventas; luego presento los casos

prácticos correspondientes para mejor ilustración del tipo de transacciones que

realiza la empresa.

El Capítulo IV, se presenta las propuestas

contables, financieras, administrativas y psicológicas

para la gestión

efectiva de la empresa.

El Capítulo V, esta referido a las

conclusiones y sugerencias que he formulado en base a las

experiencias tenidas durante el tiempo que

duró mis prácticas en esta importante

empresa.

También presento la bibliografía y

anexos

CAPÍTULO I:

CHIB SERVIS S.R.LTDA.- ESTUDIO

CONTABLE

Descripción integral del centro de

prácticas

ASPECTO LEGAL DE UNA SOCIEDAD COMERCIAL DE

RESPONSABILIDAD LIMITADA.

1. Introducción

Para constituir una empresa, en

primer lugar se deberá elegir el tipo empresarial ha

adoptar, de acuerdo a la ley General de

Sociedades

(L.G.S.) pudiendo ser S.R.L, S.A.C, S.A.A. etc. Determinar el

nombre comercial o Razón Social, y realizar la

búsqueda del mismo Registros Públicos, a fin de

verificar que no exista otro igual.Elaborar una Minuta de

Constitución (Pacto Social – Estatuto),

realizada por un Abogado, en la cual se incluirá los

objetivos,

fines actividades y estatutos de la empresa a constituir. Una vez

elaborada la Minuta, esta deberá elevarse a Escritura

Pública, dicho trámite se llevara acabo en una

Notaria; a donde acudirán los socios para firmar , a fin

de que la Sociedad

obtenga personería jurídica, el Testimonio o

Escritura Pública deberá ser inscrito en los

Registros Públicos. Con el Testimonio ingresado al

Kárdex de la Notaria se procederá a la

inscripción ante la

Administración Tributaría, a fin de que se

obtenga en Registro Único de Contribuyente. Posteriormente

se procederá a autorizar la impresión de

Comprobantes de Pago. Dicho trámite al igual que el

anterior se lleva a cabo en la SUNAT. El Contribuyente

deberá portar copia de L.E. del Representante legal, copia

de Escritura Pública o Minuta con el número de

Kárdex; copia del RUC de la empresa y libro de

planillas en blanco.

Posteriormente para obtener el número de Registro

Patronal del ES SALUD y licencia de apertura

de establecimiento.

2. Marco teórico

Sociedad comercial de responsabilidad limitada. Es la unión de

uno o más Personas Naturales o Jurídicas, en que el

capital

está dividido en participaciones iguales, acumulables e

indivisibles, que no pueden ser incorporadas en títulos

valores, ni

denominarse acciones. Los

socios no pueden exceder de 20 y no responden personalmente por

las obligaciones

sociales (Art. 283°, Ley 26887).

Denominaciones: Tiene una denominación ,

pudiendo utilizar además un nombre abreviado, al que en

todo caso, debe añadir la indicación "Sociedad

Comercial de Responsabilidad limitada" o su abreviatura "S.R.L."

(Art. 284°, Ley 26887).

Capital Social: Está

integrado por las aportaciones de los socios. Al constituirse la

sociedad el capital debe estar pagado en números del

veinticinco por ciento de cada participación; y depositado

en cantidad bancaria o financiera del Sistema Nacional financiero

a nombre de la Sociedad (Art. 285°, Ley 26887).

Formación de la Voluntad

Social: La voluntad de los socios que representan la

mayoría de capital social regirá la vida de la

sociedad.El estatuto determina la forma y manera como se expresa

la voluntad de los socios, pudiendo establecer cualquier medio

que garantice su autenticidad.Sin perjuicio de lo anterior,

será obligatoria la celebración de la Junta General

cuando soliciten su realización socios que represente por

lo menos la quinta parte del capital social, (Art. 286, Ley

26887)

Administración de la

Sociedad: Los Gerentes. La Administración de la sociedad se encarga a

uno o más gerentes, socios o no, quienes la representan en

todos los asuntos relativos a su objeto.

Los Gerentes no pueden dedicarse por cuenta propia o

ajena, al mismo género de negocios que constituye el

objeto de la sociedad.Los Gerentes o administradores gozan de las

facultades generales especiales de representación

procesal por el sólo mérito de su

nombramiento.Los Gerentes pueden ser separados de su cargo

según acuerdo adoptado por la mayoría simple

del capital social, excepto cuando tal nombramiento hubiese

sido condición del pacto social, en cuyo caso

sólo podrán ser removidos judicialmente y por

dolo, culpa o inhabilidad para ejercerlo (Art. 287°, Ley

26887).

Responsabilidad de los Gerentes: Los gerentes

responden frente a la sociedad por los daños y perjuicios

causado por dolo, abuso de facultades o negligencia grave. La

acción

de la sociedad por responsabilidad contra los Gerentes exige el

previo, acuerdo de los socios que representen la mayoría

del capital social (Art. 288°, Ley 26887).

Caducidad de la Responsabilidad: La responsabilidad

Civil del Gerente caduca

a los dos (2) años de acto realizado u omitido por

éste, sin perjuicio de la responsabilidad y

reparación para que se ordenara, si fuera el caso (Art.

289°, Ley 26887).

Exclusión y Separación de los

Socios: Puede ser recluido el socio gerente que:

a) Infrinja las disposiciones del Estatuto,

cometa actos dolosos contra la sociedad.b) Se dedique por cuenta propia o ajena al

mismo género de negocios que constituye el objeto

social.

La exclusión del socio de acuerdo con el voto

favorable de la mayoría de las participaciones sociales,

sin considerar los del Socio para exclusión se discute,

debe constar. En escritura pública y se inscribe en el

registro si la sociedad sólo tiene dos (2) socios, la

exclusión de uno de ellos sólo puede ser resuelta

por el Juez, mediante demanda en

proceso

abreviado (Art. 293° Ley N° 26887). por el Juez, mediante

demanda en proceso abreviado (Art. 293° Ley N°

26887).

ORGANIZACIÓN DE CHIB SERVIS

SRL.

DATOS GENERALES DE LA

EMPRESA

ORGANIZACIÓN ESTRUCTURAL

La empresa CHIB SERVIS SRLTDA- ESTUDIO CONTABLE, es una

organización que tiene objetivos,

políticas, estrategias,

tácticas y todos los elementos para llevar a cabo sus

actividades.

En general as organizaciones

son sistemas

diseñados para lograr metas y objetivos por medio de los

recursos

humanos y de otro tipo. Están compuestas por

subsistemas interrelacionados que cumplen funciones

especializadas.

La empresa, organiza los recursos

disponibles (materiales,

humanos y financieros). Se organiza mediante normas que han sido

dispuestas para estos propósitos.

La empresa, lleva a cabo su gestión

empresarial en el marco del proceso

administrativo que aplican las empresas que

están buscando el mejoramiento continuo de sus procesos y

los procedimientos de trabajo.

El proceso administrativo comprende la

planeación, organización, dirección, integración y control

empresarial.

Las reglas organizacionales son, en primer lugar, reglas

"formales", es decir, introducidas de forma institucionalizada,

que generan expectativas de comportamiento

de los miembros del sistema. Su legitimidad como factores que

determinan decisiones de los miembros del colectivo se deriva de

las "competencias"

reconocidas (normalmente en el mismo contrato de

trabajo vienen más o menos explícitamente

declaradas) a la Dirección – que a su vez es considerada

como representación autorizada del Propietario (individual

o colectivo) del sistema.

TIPOS DE ORGANIZACIÓN

EMPRESARIAL

Organización formal

Es un sistema de tareas bien determinadas, cada una de

estas tiene en si una determinada cantidad especifica de autoridad,

responsabilidad y deber de rendir cuentas. Esta

organización facilita la determinación de objetivos

y políticas, es una forma de organización fija y

predecible, lo que permite a la empresa anticipar sus futuros

logros.

Organización Lineal

Se originó con los antiguos ejércitos y en

la organización eclesiástica de la era medieval. Es

una organización muy simple y de conformación

piramidal, donde cada jefe recibe y transmite todo lo que sucede

en su área, cada vez que las líneas de comunicación son rígidamente

establecidas. Tiene una organización básica o

primaria y forma un fundamento de la organización. Sus

características las pasaremos a enunciar a

continuación.

Autoridad lineal y única:

Es la autoridad del superior sobre los subordinados.

Cada subordinado se reporta solamente a su superior, tiene un

solo jefe y no recibe órdenes de ningún

otro.

Líneas formales de

comunicación:

La comunicación se establece a través de

las líneas existentes en el organigrama. Cada

superior centraliza las comunicaciones

en línea ascendente de los subordinados.

Centralización de las

decisiones

Su característica es el desdoblamiento y

convergencia de la autoridad hacia la cúspide de la

organización. Solo existe una autoridad suprema que

centraliza todas las decisiones y controla la

organización.

Construcción de la organización

interna

Los principales objetivos de la organización son:

desarrollo,

estabilidad e interacción. Esta última es la

provisión de medios para

que sus miembros se asocien, recíprocamente en actividades

que hacen a la organización.

La organización funcional

El principio fundamental es el Staff. Este tipo de

organización se sustituyó en la organización

lineal por la funcional en la que cada operario pasa a reportar,

no solo a su jefe superior, sino a varios, pero cada uno en su

especialidad.

Las características principales de la

organización funcional son:

Autoridad funcional o dividida: Esta se basa en

la especialización, es autoridad de conocimiento y

se expande a toda la organización.

Línea directa de comunicación: Las

comunicaciones son efectuadas directamente sin necesidad de

intermediarios.

Descentralización de las decisiones: No es

la jerarquía sino la especialidad quien promueve las

decisiones.

Énfasis en la

especialización: Cada órgano o cargo contribuye

con su especialidad a la organización.

Staff

El Staff es el resultado de la organización

lineal y funcional, en esta organización existen

órganos de decisión en la asesoría. Los

órganos de línea se caracterizan por la autoridad

lineal y el principio escalar, mientras que los órganos

staff prestan asesoría a servicios

especializados.

Fusión de la estructura

lineal con la funcional, predominando la estructura lineal. Cada

órgano reporta a un solo y único órgano

superior; Principio de autoridad. Pero cada órgano recibe

asesoría y servicio

especializado de los diversos órganos de staff.

Coexistencia entre las líneas formales de

comunicación y las líneas directas de

comunicación.

Separación entre los órganos ejecutivos y

los órganos asesores.

CHIB SERVIS S.R.LTDA, aplica el tipo de

organización funcional.

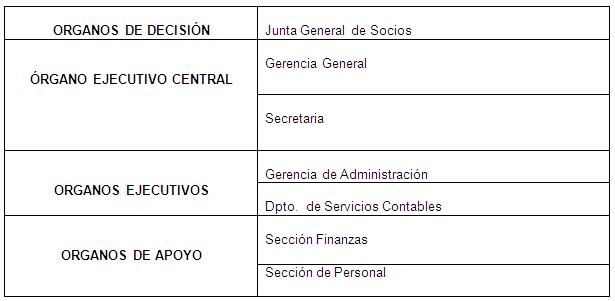

ESTRUCTURA ORGANIZACIONAL DE CHIB

SERVIS S.R.LTDA.

ESTUDIO CONTABLE.

ORGANIZACIÓN

FUNCIONAL

La empresa, está organizada de acuerdo a la Ley

No. 26887[1]

Las funciones de los órganos de la empresa son

las siguientes:

FUNCIONES DE LA JUNTA GENERAL DE

SOCIOS:

La Junta General de Socios, es el órgano supremo

de la sociedad. Los socios constituidos en junta general

debidamente convocada, y con el quórum correspondiente,

deciden por la mayoría que establece la Ley General de

Sociedades los asuntos propios de su competencia.

Todos los socios, incluso los disidentes y los que no hubieren

participado en la reunión, están sometidos a los

acuerdos adoptados por la junta general.

La junta general se celebra en el lugar del domicilio

social, salvo que el estatuto prevea la posibilidad de realizarla

en lugar distinto.

La junta general se reúne obligatoriamente cuando

menos una vez al año dentro de los tres meses siguientes a

la terminación del ejercicio económico; tiene por

objeto:

a) Pronunciarse sobre la gestión social

y los resultados económicos del ejercicio anterior

expresados en los estados financieros del ejercicio

anterior;b) Resolver sobre la aplicación de las

utilidades, si las hubiere,c) Modificar el estatuto;

d) Aumentar o reducir el capital

social;e) Emitir obligaciones;

f) Acordar la enajenación de

activos;g) Disponer investigaciones y auditorías

especiales;h) Acordar la transformación,

fusión, escisión, reorganización y

disolución de la sociedad, así como resolver

sobre su liquidación; y,i) Resolver en los casos en que la ley o el

estatuto dispongan su intervención y en cualquier otro

que requiera el interés social.

FUNCIONES O ATRIBUCIONES DE LA GERENCIA

GENERAL

La empresa, cuenta con la Gerencia General, designada

por la Junta General de Socios. De acuerdo con la Ley General de

Sociedades, la duración del cargo de gerente es por tiempo

indefinido. El gerente puede ser removido en cualquier momento

por la Junta General. Son funciones de la gerencia las

siguientes:

a) Celebrar y ejecutar los actos y contratos

ordinarios correspondientes al objeto social.b) Representar a la sociedad ante toda clase de

autoridades.c) Abrir y cerrar cuentas corrientes, efectuar

y retirar depósitos a plazo, de ahorros, o de otra

clase, en instituciones bancarias, girar cheques contra

cuentas de la sociedad provistas de fondos o contra

créditos o sobregiros autorizados, contratar

préstamos o mutuos a favor de la sociedad, y en

general toda clase de operaciones bancarias, financieras y

mercantiles.d) Endosar cheques para su abono en

cuenta.e) Girar letras a cargo de deudores de la

sociedad, endosarlas, darlas en cobranza y descontarlas para

que su importe sea abonado en cuenta a la sociedad y, con el

mismo fin suscribir y descontar pagarés y vales a la

orden.f) Abrir y cerrar cartas de crédito con

o sin garantía; contratar, abrir, cerrar cajas de

seguridad en los bancos; registrar marcas y nombres

comerciales y/o de fábrica, y obtener patentes y

privilegios.g) Aceptar letras a favor de acreedores de la

sociedad y suscribir a favor de ellos pagarés y vales

a la ordenh) Imponer y/o depositar valores u otros bienes

en custodia y retirarlos.i) Otorgar fianzas de aduana para la

importación o exportación de mercadería

de la sociedad.j) Representar a la sociedad.

k) Gozar de todos los poderes

l) Contratar y despedir personal.

m) Otras funciones relacionadas con el

gerenciamiento de la empresa

FUNCIONES DE LA GERENCIA DE

ADMINISTRACION:

b) Facilitar los servicios de la empresa,

previa coordinación con el Departamento de Finanzas y

la Gerencia Generalc) Coordinar todos los aspectos a fin de poder

atender a los clientes.d) Recibir las peticiones, sugerencias u

observaciones de los clientes.

FUNCIONES DEL DPTO. DE SERVICIOS DE

CONTABILIDAD:

a) Archivar y registrar los comprobantes de

pago y demás documentos sustentatorios de las

operaciones de la empresa.b) Registrar las operaciones de la empresa en

los libros o registros auxiliares y libros

principalesc) Formular las declaraciones juradas de los

tributos a cargo de la empresad) Formular los estados financieros de la

empresa

FUNCIONES DE LA SECCION FINANZAS:

a) Administrar los recursos financieros de la

empresa.b) Efectuar el pago de las compras de activos

fijos y existenciasc) Efectuar el cobro de las ventas que realiza

la empresad) Efectuar el pago de tributos de la

empresae) Efectuar el pago de las remuneraciones de

directivos, ejecutivos y trabajadores de la

empresa.f) Efectuar el pago de todos los gastos que

realiza la empresa.g) Efectuar permanentes coordinaciones con

todas las dependencias de la empresa y especialmente con la

Gerencia General de quien depende.

DIRECCIÓN Y GESTIÓN DE

CHIB SERVIS S.RL.L.

DIRECCIÓN

EMPRESARIAL

La Dirección empresarial es un proceso que se

encamina hacia la consecución y mantenimiento

de una ventaja competitiva que permita a la empresa continuar en

el mercado.

Además, esta ventaja tiene que ser conseguida por una

organización, la empresa, que es un complejo conjunto de

personas, recursos, procesos, culturas, etc. que se encuentra en

continuo cambio como el

entorno que le rodea, por ello, la dirección de la empresa

debe primero conocer hacia qué objetivos encaminarse y

después dirigir y coordinar todos los esfuerzos para

alcanzar dichas metas.

Este proceso debe realizarse de forma periódica y

revisarse cada vez que un cambio importante se produzca en

cualquiera de los múltiples aspectos que afectan a la

empresa. Además es fundamental que se implique en

él a todo el equipo directivo para que sea un proyecto asumido

por todos sin reticencias, resulte ilusionante y sirva como

guía ante los diversos avatares en los que la empresa se

ve inmersa proporcionando una referencia para el contraste de las

diversas opciones posibles.

Otro aspecto fundamental es su plasmación en

planes operativos que indiquen con claridad las acciones derivadas y

permitan realizar su seguimiento y análisis de las desviaciones, para

modificar y ajustar estrategias si fuese necesario de forma que

la empresa siempre se dirija hacia su objetivo.

Todo proceso de dirección estratégica que

se implementa en empresas lucrativas o no lucrativas cuenta de

varias etapas las cuales necesitan una base que las mantenga

cohesionadas e integradas; esta base la constituyen tres

elementos: la actitud

estratégica, el pensamiento

estratégico y la intención

estratégica.

LA ACTITUD ESTRATÉGICA

La autora Marina Menguzatto, señala la necesidad

de un cambio de actitud de la dirección para posibilitar

la rápida adaptación de la empresa a un entorno

cada vez más turbulento y enfatiza que el centro de

atención de la dirección debe

desplazarse desde el ámbito interno de la empresa y la

eficiencia,

hasta las relaciones empresa entorno y la eficacia. En los

criterios de la autora plantea que el centro de la

dirección estratégica es la eficacia; sin embargo,

si una empresa descuida el aspecto interno puede quedar a merced

de las amenazas si no se percata de un incremento de las

debilidades o si no explota al máximo las fortalezas para

aprovechar las oportunidades, es por ello, que se considera que

la dirección estratégica debe centrarse en la

efectividad, o lo que es lo mismo, centrar la atención en

lograr el cumplimiento de los objetivos estratégicos con

eficiencia y eficacia ya que ambas variables no

deben verse como excluyentes sino complementarias desde el punto

de vista estratégico.

El reto que enfrentan actualmente las organizaciones es

ser cada día más eficientes y eficaces en la

satisfacción de las necesidades del público

objetivo a quien está dirigida la actividad de la misma,

entonces la actitud estratégica debe estar en

correspondencia con ello

Los elementos esenciales de la actitud

estratégica son:

Adaptabilidad a la circunstancia que se deriva de la

interacción de las fuerzas en el entorno. Ello implica que

las empresas asumen una actitud específica ante cada

fenómeno que enfrenta, en dependencia de ello posibilita,

retrasa o impide el cumplimiento de las metas.

Actitud voluntarista para lograr el convencimiento de

todos los miembros de la organización que la efectividad

del desempeño futuro de la empresa depende del

empleo

adecuado de la dirección estratégica, rechazar la

pasividad y la neutralidad, lograr que los cambios sean

endógenos.

El carácter proactivo, lo cual implica

adelantarse a los fenómenos que pueden impactar la

organización, tal como planteara José Martí,

ver después no vale, lo que vale es ver primero y estar

preparados. Ello implica no dejarse sorprender por los cambios o

las circunstancias

La actitud crítica, supone evitar la inercia y buscar

nuevas soluciones,

evitar la rutina, lo cual implica no aplicar la dirección

estratégica como fórmula.

La flexibilidad que permita introducir cambios que

fortalezcan la implementación de las estrategias y adaptar

las mismas según se mueven los competidores para lograr

sostenibilidad de las ventajas competitivas de la

empresa.

Integración de las variables soft (socio psico

culturales) y hard (técnico económicas),

además tener en cuenta todas las variables tanto

endógenas como exógenas que pueden influir tanto

positiva como negativamente en el proceso.

EL PENSAMIENTO ESTRATÉGICO

El pensamiento se manifiesta en el hombre de

manera embrionaria desde los primeros meses de vida. El

perfeccionamiento y desarrollo de esta capacidad transcurre en

relación con la experiencia vital adquirida en el

transcurso de la vida del hombre. Ya los

niños

entre los 11 y 12 años poseen la capacidad de pensamiento

abstracto lógico.

Teniendo en cuenta lo anteriormente expresado se puede

entender claramente que un dirigente de cualquier empresa tiene

desarrollada la capacidad de pensamiento desde su niñez,

pero ¿quiere esto decir que tiene desarrollado el

pensamiento estratégico? Muchos son los autores que en los

últimos años han abordado este tema; no obstante,

sus conclusiones se quedan en el nivel teórico pues no

brindan una referencia de cómo llegar a

éste.

El pensamiento según S. L. Rubinstein es el

proceso de reflejo en la conciencia del

hombre de la esencia de las cosas, de los vínculos y

relaciones regulares entre los objetos o fenómenos de la

realidad. Los autores que abordan el pensamiento

estratégico tienden a enunciarlo como un continuo de los

pasos o procedimientos de la dirección estratégica

lo cual lo aleja de la formación psicológica del

pensamiento.

El pensamiento, desde el punto de vista

psicológico, tiene particularidades que tienden a

dificultar el desarrollo del pensamiento estratégico, por

ejemplo: el carácter mediado lo cual quiere decir que al

establecer los vínculos entre las cosas, el hombre, tiende

a emplear de manera obligatoria los datos de la

experiencia pasada, esto implica que desde el punto de vista

psicológico los dirigentes ante la necesidad de la

solución de los problemas

estratégicos de la empresa tiendan a seguir actuando como

lo hacían rutinariamente al acudir a sus experiencias

pasadas de dirección.

Se basa en el

conocimiento que tiene el hombre acerca de las leyes generales

de la naturaleza y

la sociedad. El hombre siempre utiliza conocimientos ya formados

sobre la práctica precedente. Los dirigentes para la toma

de decisiones siempre tienden a generalizar experiencias pasadas

lo cual puede traer consigo que no se tenga en cuenta los

factores tradicionales que entorpezcan el seguimiento

lógico de las estrategias implementadas.

La vinculación con la actividad práctica:

esto refleja la tendencia de muchos dirigentes a mantener las

decisiones operativas lo cual impide el desarrollo de la

proyección estratégica.

V. Petrovsky plantea que pensamiento es el proceso

psíquico socialmente condicionado e indisolublemente

relacionado con el lenguaje,

dirigido a la búsqueda y decubrimiento de algo

sustancialmente nuevo, o sea, es el proceso de reflejo indirecto

(mediatizado) y generalizado de la realidad objetiva a

través de las operaciones de análisis y síntesis.

El pensamiento surge basado en la actividad práctica del

conocimiento sensible y rebasa considerablemente sus límites.

Si se acude a un diccionario

filosófico se encontrará que se define pensamiento

como el proceso activo del reflejo del mundo objetivo en los

juicios, conceptos, teorías, etc. vinculado con la

solución de unos u otros problemas; producto superior de

la materia

especialmente organizada (el cerebro). Y

plantea que las principales características del

pensamiento son:

Surge en el proceso de la actividad productiva de los

hombres.

Existe sólo en relación con la actividad

laboral y el

habla típica únicamente de la sociedad

humana.

La capacidad del pensamiento de reflejar en forma

sintetizada la realidad se expresa en la capacidad del hombre de

formar juicios y conceptos.

El pensamiento estratégico individual incluye la

aplicación del juicio basado en la experiencia para

determinar las direcciones futuras. El pensamiento

estratégico de empresa es la coordinación de mentes creativas dentro de

una perspectiva común que le permita a un negocio avanzar

hacia el futuro de una manera satisfactoria para todos. El

propósito del pensamiento estratégico es ayudarle a

explotar los muchos desafíos futuros, tanto previsibles

como imprevisibles.

El pensamiento estratégico incorpora valores,

misión,

visión y estrategia que

tienden a ser elementos intuitivos (basados en los sentimientos)

más que analíticos (basados en la

información). Llegar a un acuerdo sobre estos elementos

entre los miembros de su equipo administrativo es un

prerrequisito esencial para la planeación

efectiva.

El pensamiento estratégico trata los valores,

las convicciones filosóficas de los ejecutivos encargados

de guiar a su empresa en un viaje exitoso; misión, el

concepto

general de su empresa; visión, cómo debe ser su

empresa en el futuro, y estrategia, la dirección en que

debe avanzar su empresa.

Se ha vuelto cada vez más evidente en años

recientes que para tener éxito

toda empresa necesita el compromiso activo de todos sus tomadores

de decisiones. En tanto que el proceso formal del pensamiento

estratégico empieza por lo común con el director

general y el equipo de alta administración y, para que sea efectivo,

debe trascender de inmediato al resto de la empresa.

Para lograr el pensamiento estratégico es

necesario que los dirigentes sean adecuadamente formados y

preparados para liderar todo el proceso de implementación

de la dirección estratégica.

GESTIÓN

EMPRESARIAL

En las primeras etapas del desarrollo

económico, las empresas se definían porque

realizaban tareas repetitivas, fáciles de definir. En el

taller o en la oficina el

personal

sabía exactamente cual era y seguiría siendo su

misión. La labor del Director Gerente era supervisar la

marcha de los trabajos en curso en un proceso reiterativo. El

resultado se medía según lo que se producía,

y se funcionaba bajo una fuerte disciplina y

control riguroso. Había que satisfacer las expectativas de

los propietarios de ganar dinero y esa

era la mayor motivación.

Esta simple interpretación de la gestión que

existía entonces sigue aún con nosotros, como un

eco del pasado. Algunos empresarios siguen comportándose

como si nada hubiese cambiado. Pero son los zarpazos de la

realidad lo que ha hecho que los empresarios tengan en cuenta

muchos otros factores, porque los mercados ya no

crecen en función de

la oferta, y hay

que luchar en mercados muy competitivos y a veces poco recesivos

interiormente, sin contar con los problemas de competencia de

empresas foráneas.

La automatización, la informática, las nuevas

tecnologías de la información y las crecientes

expectativas de la sociedad han puesto al descubierto muchas

carencias de los directivos españoles. La naturaleza de la

gestión se ha hecho más compleja para actuar en

función de una serie de prioridades, como es la de

conseguir beneficios constantes, por encima de todas

ellas.

GESTIÓN EMPRESARIAL:

La gestión se apoya y funciona a través de

personas, por lo general equipos de

trabajo, para poder lograr

resultados.

Con frecuencia se promocionan en la empresa a

trabajadores competentes para asumir cargos de responsabilidad,

pero si no se les recicla, seguirán trabajando como

siempre. No se percatan que han pasado a una tarea distinta y

pretenden aplicar las mismas recetas que

antaño.

Un ejemplo claro son los vendedores, que son

promocionados a Jefes de Venta.

Fracasará en su nuevo puesto a menos que asuma nuevas

actitudes y

adquiriera la formación adecuada.

En su antiguo puesto de vendedor sus responsabilidades

eran:

? Alcanzar el volumen de ventas

que se le había fijado.

? Organizar su propio tiempo con criterios personales

para poder establecer contacto con el mayor número posible

de clientes.

? Identificar a los clientes importantes que

podría necesitar la empresa.

? Registrar sus visitas y pasar la información a

su inmediato superior.

Pero en su nuevo puesto como Jefe de Ventas ahora es

responsable de:

? Realizar las previsiones de ventas y cumplir los

objetivos presupuestados.

? Coordinar el tiempo no solo del personal de su

departamento sino también del personal administrativo del

mismo.

? Desarrollar un plan de

prospección para alcanzar una mayor cuota de

mercado.

? Diseñar de las acciones promocionales y de

publicidad, con

los comentarios e informaciones tanto para su departamento como

para el resto de la organización.

Como vemos su sistema de trabajo ha cambiado

sustancialmente. Y así en todos los puestos de la

organización empresarial.

Una de las mejores definiciones de las funciones de un

Directivo es la que hace años dio Luther Gulik, quien

identificó las seis funciones fundamentales de toda

gerencia:

PLANIFICACIÓN

"Tener una visión global de la empresa y su

entorno, tomando decisiones concretas sobre objetivos

concretos"

ORGANIZACIÓN

"Obtener el mejor aprovechamiento de las personas y de

los recursos disponibles para obtener resultados"

PERSONAL

"El entusiasmo preciso para organizar y motivar a un

grupo

especifico de personas"

DIRECCIÓN

"Un elevado nivel de comunicación con su personal

y habilidad para crear un ambiente

propicio para alcanzar los objetivos de eficacia y rentabilidad

de la empresa"

CONTROL

"Cuantificar el progreso realizado por el personal en

cuanto a los objetivos marcados"

REPRESENTATIVIDAD

"El Gerente es la "personalidad"

que representa a la organización ante otras organizaciones

similares, gubernamentales, proveedores,

instituciones

financieras, etc."

——————–

Al respecto del proceso administrativo tenemos las

opinión de Koontz & O"Donnell

(1990)[2], la misma que compartimos y que consiste

en lo siguiente:

La planeación incluye la selección

de objetivos, estrategias, políticas, programas y

procedimientos. La planeación, es por tanto, toma de

decisiones, porque incluye la elección de una entre varias

alternativas.

La organización incluye el establecimiento

de una estructura de funciones, a través de la

determinación de las actividades requeridas para alcanzar

las metas de la entidad y de cada una de sus partes, el

agrupamiento de estas actividades, la asignación de tales

grupos de

actividades a un jefe, la delegación de autoridad para

llevarlas a cabo y la provisión de los medios para la

coordinación horizontal y vertical de las relaciones de

información y de autoridad dentro de la estructura de la

organización. Algunas veces todos estos factores son

incluidos en el término estructura

organizacional, otras veces de les denomina relaciones de

autoridad administrativa. En cualquier, caso, la totalidad de

tales actividades y las relaciones de autoridad son lo que

constituyen la función de organización

La integración es la provisión de

personal a los puestos proporcionados por la estructura de la

organización. Por tanto requiere de la definición

de la fuerza de

trabajo que será necesaria para alcanzar los objetivos, e

incluye el inventariar, evaluar y seleccionar a los candidatos

adecuados para tales puestos; el compensar y el entrenar o de

otra forma el desarrollar tanto a los candidatos como a las

personas que ya ocupan sus puestos en la organización para

que alcancen los objetivos y tareas de una forma

eficaz.

En relación con la dirección se

debe tener en cuenta que los jefes inculcan en sus trabajadores

una clara apreciación de las tradiciones, objetivos y

políticas de las instituciones. Los trabajadores se

familiarizan con la estructura de la organización, con las

relaciones interdepartamentales de actividades y personalidades,

y con sus deberes y autoridad. Una vez que los trabajadores han

sido orientados, el superior tiene una continua responsabilidad

por aclararles sus asignaciones, por guiarlos hacia el

mejoramiento de la ejecución y desempeño de sus

tareas y por motivarlos a trabajar con celo y

confianza.

Existe una coincidencia entre la opinión de

Koontz & O´Donnell (1990)[3] y el

Instituto de Auditores de España

– Coopers & Lybrand (1997)[4],

cuando indican que el control, es la evaluación

y corrección de las actividades de los trabajadores para

asegurarse de que lo que se realiza se ajusta a los planes. De

ese modo mide el desempeño en relación con las

metas y proyectos,

muestra donde

existen desviaciones negativas y al poner en movimiento las

acciones necesarias para corregir tales desviaciones, contribuye

a asegurar el cumplimiento de los planes. Aunque la

planeación debe preceder al control, los planes no se

logran por sí mismos. El plan guía al Gerente para

que en el momento oportuno aplique los recursos que serán

necesarios para lograr metas específicas. Entonces las

actividades son medidas para determinar si se ajustan a la

acción planeada.

Para realizar un buen control de la gestión de

una empresa, se deben tener en cuenta tres funciones

principales:

Cual será la finalidad y la misión de

la organización definiendo claramente sus

objetivos.Preparación del personal de la empresa para

que trabaje con eficacia a través del reciclaje y de

la formación permanente.Identificar – mejorando o corrigiendo – los impactos

de los cambios sociales que puedan afectar a la

organización, teniendo en cuenta sus efectos y

adaptarlos convenientemente al objetivo y misión de la

organización.

La gestión, se relaciona estrechamente con la

naturaleza cambiante del entorno de las empresas, sobre todo, los

cambios tecnológicos.

La gestión, siempre deberá centrarse en

las personas, sea cual fuere la dimensión de la

empresa.

La gestión, debe estar al tanto de los cambios

que se puedan producir en la empresa, utilizando todas los

elementos para responder a dichos cambios, en beneficio de sus

clientes y de la sociedad en general.

PROCESOS Y OPERACIONES

PRINCIPALES

En la actual coyuntura económica, donde hay que

consultar a los demandantes (clientes) para recién poder

preparar la oferta de bienes y

servicios y además estos deben estar en la cantidad y

calidad que

exige ese mercado competitivo, los procesos y operaciones de la

empresa tienen que optimizarse para responder ventajosamente a

estos desafíos.

Adecuando la opinión de la Enciclopedia

Encarta (2007)[5], determinamos que la

optimización empresarial es la búsqueda permanente

de la mejor manera de llevar a cabo los procesos industriales,

administrativos, financieros, contables; así como las

actividades con los procedimientos necesarios para concretar las

metas empresariales.

En un contexto técnico y especialmente

industrial, hablar de optimización es hablar de productividad, lo

que equivale al uso racional de los recursos asignados, es decir

los recursos humanos, materiales y financieros.

PROCESOS

La empresa, para el desarrollo de su giro o actividad

realiza una serie de procesos, entre los que podemos

citar:

a) Proceso de formulación de las

políticas y objetivos de la empresa, realizado por la

Junta General de Socios.b) Proceso de Administración o

gerenciamiento de la empresac) Proceso de prestación de servicios de

su giro o actividadd) Proceso de contabilización de las

transacciones de la empresa y de los clientes de la

misma.e) Proceso de registro computarizado de los

costos empresariales de la empresa y de los clientes de la

mismaf) Proceso de registro computarizado de las

transacciones en general: compras, ventas, gastos y otros de

la empresa y los clientes.g) Proceso de formulación de

declaraciones juradas para la Superintendencia Nacional de

administración Tributaria de la empresa y de los

clientes de la misma.h) Proceso de captación, contrato,

capacitación y perfeccionamiento del personal en

general de la empresa.

OPERACIONES

PRINCIPALES

Las operaciones principales que realiza la empresa, como

producto de su actividad o giro, son las siguientes:

a) Compra de suministros diversos a

proveedores nacionales.b) Prestación de servicios

contables, tributarios, laborales, financieros,

administrativos, de costos, de auditoría,

etc.c) Comercialización de los

productos contables que presta la empresa, operación

que se realiza al contado, con cheque y otras modalidades de

comercialización, con el objeto de obtener los

beneficios necesariosd) Operaciones de inversión en

capital de trabajo: compra de suministros y otros y activos

fijos: equipos, para que la empresa pueda llevar a cabo sus

actividadese) Operaciones de financiamiento

interno: emisión de aportaciones: obtención de

prestamos, para poder concretar las inversiones que necesita

para disponer la oferta que exige la clientela de la

empresa

INFRAESTRUCTURA DE LA

EMPRESA

TERRENOS Y EDIFICACIONES DE LA

EMPRESA:

OTROS ACTIVOS FIJOS DE

LA EMPRESA:

ASPECTO FINANCIERO DE CHIB SERVIS

S.R.LTDA.

La empresa se financia con el aporte de sus socias. Por

otro lado el cobro de los servicios facilita el financiamiento

complementario de la actividad empresarial.

Según Flores (2004)[6], las

decisiones financieras provienen de la gestión financiera

que aplique la empresa. Dentro de esto debe considerarse la

aplicación de técnicas, métodos y

procedimientos, con la finalidad de medir y mejorar la

rentabilidad de los proyectos y programas. En ese sentido se debe

prever los recursos financieros e invertir estos recursos en

forma eficiente para el desarrollo óptimo de la empresa y

la implementación de un buen sistema de control

interno, que permita lograr los objetivos trazados por la

empresa.

La función financiera, según, Van

Horne (1980)[7], puede dividirse en tres

importantes áreas de decisión, presentes en toda

empresa: decisiones en materia de inversión, de financiamiento y de pago de

utilidades (dividendos). Cada una de ellas debe estudiarse

teniendo en cuenta el objetivo básico de la

empresa.

Sólo una combinación óptima de esos

tres tipos de decisiones permitirá elevar al máximo

el valor que

tiene una empresa para su propietario, socios o

accionistas.

Estando esas decisiones interrelacionadas, se debe

estudiar la influencia conjunta que ejercen para determinar dicho

valor de mercado.

1.4.1. DECISIONES DE INVERSIÓN

Según Collazos (2000)[8],

se entiende por inversión en su más amplia

concepción, el aprovechamiento de recursos escasos en

forma eficiente, con el propósito de obtener rendimientos,

durante un periodo de tiempo razonable.

Todo tipo de inversión, implica de algún

modo, significativos desembolsos de dinero, cualesquiera fueran

sus finalidades, según Flores

(2004)[9].

Como quiera que las inversiones se

desenvuelven dentro de escenarios diversos, muchas veces de

riesgo e

incertidumbre, es preciso contar con metodologías y

calendarios apropiados para su mejor

viabilización.

Este tipo de decisiones, es probablemente, la más

importante de las decisiones financieras de una empresa, dice

Van Horne (1980)[10].

El presupuesto de

inversiones, que es su resultante final, representa la

decisión de utilizar ciertos recursos para la

realización de ciertos proyectos cuyos beneficios se

concretarán en el futuro (Apaza

1999)[11].

Como los beneficios futuros no pueden conocerse con

certeza porque toda inversión involucra riesgo y en

consecuencia debe evaluarse en relación con el rendimiento

y el riesgo adicionales que presumiblemente, se acumularán

a los ya existentes, porque éstos son los factores que

afectan la valuación del mercado de la empresa.

Coincidimos con Álvarez

(2003)[12], cuando dice que la decisión de

inversión, determina el monto total de los activos de la

empresa, institución o dependencia, su estructura o

composición, los riesgos y la

rentabilidad que va a originar producto de su

explotación.

Interpretando a Flores

(2004-A)[13], determinamos que para una mejor

gestión, las inversiones se clasifican en corrientes y no

corrientes. Son corrientes, el dinero en

efectivo, dinero en cuenta corriente, depósitos a su

favor, certificados bancarios; cuentas por

cobrar; letras, pagarés y otros efectos por cobrar;

Cuentas por cobrar diversas; mercaderías; suministros de

funcionamiento, materias primas, materiales auxiliares y

suministros para la producción; bienes en proceso, productos

terminados; bienes en transito. Son No Corrientes: inmuebles,

maquinaria y equipo; inversiones intangibles; bienes

agropecuarios, pesqueros, mineros y otros; bienes culturales;

infraestructura pública; y, cargas diferidas

DECISIONES DE FINANCIAMIENTO

De acuerdo con Márquez

(2004)[14], las decisiones de financiamiento

consisten en determinar la mejor combinación de fuentes

financieras, o estructura de financiamiento, que permita

aplicarlo en las inversiones que necesita la dependencia

correspondiente para cumplir sus metas, objetivos y misión

establecidos.

En opinión de Van Horne

(1980)[15], la decisión de financiamiento

debe considerar la composición de los pasivos y patrimonio,

así como la utilización en los activos necesarios

para cumplir lo establecido en las normas

institucionales.

Comparando las opiniones de Márquez

(2004)[16] y Flores

(2004-B)[17], determinamos que las decisiones de

financiamiento comprenden la gestión de los siguientes

rubros: cuentas por pagar, encargos recibidos, obligaciones

tesoro público, ingresos

diferidos, hacienda nacional, hacienda nacional adicional,

reservas y resultados acumulados.

Concordamos con Collazos

(2000)[18], cuando indica que usualmente la

financiación está identificada con la

captación de recursos financieros. Los mismos que son

instrumentos de pago convencionalmente aceptados por las

instituciones de crédito. Entre los recursos financieros

figuran el dinero, los cheques, las

letras bancarias, los pagarés, títulos y

valores, etc. Continúa Collazos, diciendo que aunque

no falta quienes diferencian los conceptos de financiación

con los de financiamiento; en la práctica, ambos conceptos

se utilizan indistintamente en la misma dirección. El

proceso de financiamiento envuelve al menos dos aspectos

básicos: uno, la formación de ahorros, que

representa el aspecto estrictamente económico del

problema; y otro, la captación y canalización de

esos ahorros hacia los fines deseados, lo que representa el

aspecto financiero de aquel.

necesita esta dependencia para cumplir su

misión.

Dice Márquez (2004)[19], la

gestión eficiente de las finanzas requiere una

institucionalidad eficiente y con capacidad para gerenciar

adecuadamente las diversas actividades que le

corresponden.

ASPECTO TRIBUTARIO DE CHIB SERVIS

S.R.LTDA.

La empresa es un contribuyente, por tanto tiene deberes

y derechos que

cumplir en el marco de la Constitución Política del Estado, el

Código

Tributario, las Leyes y reglamentos tributarios.

El Estado, con el fin de lograr un sistema

tributario eficiente, permanente y simple se dictó la

Ley Marco del Sistema Tributario Nacional (Decreto Legislativo

N° 771), vigente a partir del 1 de enero de 1994. La ley

señala los tributos

vigentes e indica quiénes son los acreedores tributarios:

el Gobierno Central,

los Gobiernos Locales y algunas entidades con fines

específicos. Tratándose de los tributos

correspondientes al Gobierno Central, los entes administradores

son la SUNAT (tributos internos, incluye derechos

aduaneros)

Los principales tributos que administra la SUNAT y que

gravan las operaciones de la empresa, son los

siguientes:

Impuesto General a las Ventas: Es el impuesto que

se aplica en las operaciones de prestación de servicios,

que es su giro principal, así como en otras como venta de

bienes muebles, etc.

Impuesto a la Renta: Es aquél que se

aplica a los ingresos o rentas que provienen de la

prestación de servicios contables y otros relacionados. En

el marco de este tributo, la empresa realiza retenciones de

cuarta categoría a los trabajadores independientes y

retenciones de quinta categoría a los trabajadores de la

misma, cuando así correspondan de acuerdo a

Ley.

Aportaciones al ESSALUD y a la

ONP: Mediante la Ley N° 27334 se encarga a la SUNAT la

administración de las citadas aportaciones,

manteniéndose como acreedor tributario de las mismas el

Seguro Social

de Salud (ESSALUD) y la Oficina de Normalización Previsional (ONP). En este

sentido la empresa realiza aportaciones al Seguro Social de

Salud y por otro lado realiza las retenciones y posterior pago

del Sistema de Pensiones, tanto público como

privado

ASPECTO LABORAL DE CHIB SERVIS

S.R.LTDA.

INFORMACIÓN QUE SUNAT REQUIERE A LOS

EMPLEADORES

INFRACCIONES Y SANCIONES

LO QUE FISCALIZARÁ SUNAT:

EFICIENCIA, EFICACIA Y COMPETITIVIDAD DE CHIB

SERVIS S.R.LTDA.

En la actualidad, ya no se puede prestar los servicios

contables, solamente por prestarlos. Es decir ya no es tan

fácil hacerlo. La empresa tiene que disponer del mejor

personal, los mejores equipos, los mejores software; y, en general de

la mejor parafernalia para prestar los servicios contables,

tributarios, financieros, administrativos, organizacionales, de

auditoría y otros en condiciones de

eficiencia, eficacia y competitividad.

EFICIENCIA Y EFICACIA

Según José Luis Beas

Aranda[20]muchas veces escuchamos alegremente

frases como "Que Eficiente es ese o tal Empleado" o "Caramba, es

Usted un Tipo muy Eficaz". Por otro lado apreciamos que en los

informes de

evaluación se utilizan estas expresiones, con tanta

trivialidad sin analizar lo que significa en todo el sentido de

la palabra. Sin embargo el termino Eficiente y Eficaz son temas

que causan muchos debates, análisis y son motivo de

estudio y reflexión en muchos países.En

términos generales, la Eficiencia se refiere a la

relación entre esfuerzos y resultados. Si Obtienes

más resultados de un esfuerzo determinado, habrá

incrementado tu eficiencia. Asimismo, si puedes obtener el mismo

resultado con menos esfuerzo, habrás incrementado tu

eficiencia. En otras palabras Eficiencia consiste en realizar un

trabajo o una actividad al menor costo posible y

en el menor tiempo, sin desperdiciar recursos económicos,

materiales y humanos; pero a la vez implica calidad al hacer bien

lo que se hace.

Sin embargo, en las organizaciones "NO-BASTA" con ser

únicamente Eficientes, las organizaciones modernas buscan

algo más que eso, y eso es la Eficacia. Cuando un Comando

alcanza las metas u objetivos que le impone la

institución, decimos que es Eficaz. Entonces la Eficacia

se refiere a los resultados en relación a las metas y

cumplimiento de los objetivos organizacionales, por eso para ser

Eficaz debes de priorizar las tareas y realizar en orden de

precedencia aquellas que contribuyen a alcanzar tus objetivos y

metas previstas, por lo debes de asegurarte que lo que hagas

valga la pena y conduzca a un fin.

La Eficiencia y la Eficacia se interrelacionan, pero la

falta de eficacia no puede ser compensada con Eficiencia, por

grande que sea esta, ya que no hay nada más inútil

que hacer Eficientemente, algo que no tiene ningún valor y

que no contribuye en nada para la Organización. Por eso es

necesario preguntarse si lo que se hace vale para algo. Por

ejemplo una persona puede

pasar todo el día en su trabajo, sentado en su escritorio,

pero esto no significa que sea Eficiente ni Eficaz, mas aun

cuando su labor no es productiva y se dedica a utilizar

indiscriminadamente los recursos con que cuenta su

Organización. Es necesario precisar que en la actualidad

las empresas y particularmente organizaciones del estado pasan

por una serie problemas por la falta de recursos, de igual forma

todas, quieren ofrecer un buen producto o un buen servicio a bajo

costo, por eso una vez definida la meta a la cual

queremos llegar, posteriormente debemos buscar la mejora en

Eficiencia.

La contribución del hombre es un factor muy

importante para el éxito de su Organización. Peter

Drucker uno de los autores de mayor prestigio en la

administración, dice que "UN LÍDER DEBE TENER UN

DESEMPEÑO EFICIENTE Y EFICAZ A LA VEZ, PERO AUNQUE LA

EFICIENCIA ES IMPORTANTE, LA EFICACIA ES AÚN MÁS

DECISIVA", de igual forma manifiesta que la clave del

éxito de una organización es la

Eficacia.

COMPETITIVIDAD

Entendemos por competitividad a la capacidad de una

organización pública o privada, lucrativa o no, de

mantener sistemáticamente ventajas comparativas que le

permitan alcanzar, sostener y mejorar una determinada

posición en el entorno socioeconómico.

El término competitividad es muy utilizado en los

medios empresariales, políticos y socioeconómicos

en general. A ello se debe la ampliación del marco de

referencia de nuestros agentes económicos que han pasado

de una actitud autoprotectora a un planteamiento más

abierto, expansivo y proactivo.

La competitividad tiene incidencia en la forma de plantear y

desarrollar cualquier iniciativa de negocios, lo

que está provocando obviamente una evolución en el modelo de

empresa y empresario.

La ventaja comparativa de una empresa estaría en su

habilidad, recursos, conocimientos y atributos, etc., de los que

dispone dicha empresa, los mismos de los que carecen sus

competidores o que estos tienen en menor medida que hace posible

la obtención de unos rendimientos superiores a los de

aquellos.

El uso de estos conceptos supone una continua

orientación hacia el entorno y una actitud

estratégica por parte de las empresas grandes como en las

pequeñas, en las de reciente creación o en las

maduras y en general en cualquier clase de

organización. Por otra parte, el concepto de

competitividad nos hace pensar en la idea "excelencia", o sea,

con características de eficiencia y eficacia de la

organización.

a) La competitividad y la estrategia empresarial

La competitividad no es producto de una casualidad ni surge

espontáneamente; se crea y se logra a través de un

largo proceso de aprendizaje y

negociación por grupos colectivos

representativos que configuran la dinámica de conducta

organizativa, como los accionistas, directivos, empleados,

acreedores, clientes, por la competencia y el mercado, y por

último, el gobierno y la sociedad en general.

Una organización, cualquiera que sea la actividad que

realiza, si desea mantener un nivel adecuado de competitividad a

largo plazo, debe utilizar antes o después, unos

procedimientos de análisis y decisiones formales,

encuadrados en el marco del proceso de "planificación

estratégica". La función de dicho proceso es

sistematizar y coordinar todos los esfuerzos de las unidades que

integran la organización encaminados a maximizar la

eficiencia global.

Para explicar mejor dicha eficiencia, consideremos los niveles

de competitividad, la competitividad interna y la competitividad

externa. La competitividad interna se refiere a la capacidad de

organización para lograr el máximo rendimiento de

los recursos disponibles, como personal, capital, materiales,

ideas, etc., y los procesos de transformación. Al hablar

de la competitividad interna nos viene la idea de que la empresa

ha de competir contra sí misma, con expresión de su

continuo esfuerzo de superación.

La competitividad externa está orientada a la

elaboración de los logros de la organización en el

contexto del mercado, o el sector a que pertenece. Como el

sistema de referencia o modelo es ajeno a la empresa, ésta

debe considerar variables exógenas, como el grado de

innovación, el dinamismo de la industria, la

estabilidad económica, para estimar su competitividad a

largo plazo. La empresa, una vez ha alcanzado un nivel de

competitividad externa, deberá disponerse a mantener su

competitividad futura, basado en generar nuevas ideas y productos

y de buscar nuevas oportunidades de mercado.

Refuerzo Competitivo

Competitividad significa un beneficio sostenible para su

negocio.

Competitividad es el resultado de una mejora de calidad

constante y de innovación.

Competitividad está relacionada fuertemente a

productividad: Para ser productivo, los atractivos

turísticos, las inversiones en capital y los recursos

humanos tienen que estar completamente integrados, ya que son de

igual importancia.

Las acciones de refuerzo competitivo deben ser

llevadas a cabo para la mejora de:

La estructura de la industria

turística.Las estrategias de las instituciones

públicas.La competencia entre empresas.

Las condiciones y los factores de la

demanda.Los servicios de apoyo asociados.

Calidad total: estrategia clave de la

competitividad:

El mundo vive un proceso de cambio acelerado y de

competitividad global en una economía cada vez más liberal, marco

que hace necesario un cambio total de enfoque en la

gestión de las organizaciones.

En esta etapa de cambios, las empresas buscan elevar

índices de productividad, lograr mayor eficiencia y

brindar un servicio de calidad, lo que está obligando que

los gerentes adopten modelos de

administración participativa, tomando como base central al

elemento humano, desarrollando el trabajo en

equipo, para alcanzar la competitividad y responda de manera

idónea la creciente demanda de productos de óptima

calidad y de servicios a todo nivel, cada vez mas eficiente,

rápido y de mejor calidad.

Para comprender el concepto de calidad total, es

útil hacerlo a través del concepto denominado

"paradigmas".

Un paradigma se

entiende como modelo, teoría,

percepción, presunción o marco de

referencia que incluye un conjunto de normas y reglas que

establecen parámetros y sugieren como resolver problemas

exitosamente dentro de esos parámetros. Un paradigma viene

a ser, un filtro o un lente a través del cual vemos el

mundo; no tanto en un plano visual propiamente, sino más

bien perpetuo, comprensivo e interpretativo.

La calidad total es un concepto, una filosofía, una estrategia, un modelo de

hacer negocios y está localizado hacia el cliente.

La calidad total no solo se refiere al producto o servicio en

sí, sino que es la mejoría permanente del aspecto

organizacional, gerencial; tomando una empresa como una

máquina gigantesca, donde cada trabajador, desde el

gerente, hasta el funcionario del mas bajo nivel

jerárquico están comprometidos con los objetivos

empresariales.

Para que la calidad total se logre a plenitud, es necesario

que se rescaten los valores

morales básicos de la sociedad y es aquí, donde

el empresario juega un papel fundamental, empezando por la educación previa

de sus trabajadores para conseguir una población laboral más predispuesta,

con mejor capacidad de asimilar los problemas de calidad, con

mejor criterio para sugerir cambios en provecho de la calidad,

con mejor capacidad de análisis y observación del proceso de manufactura en

caso de productos y poder enmendar errores.

COMO ESTIMULAR LA COMPETITIVIDAD:

La estimulación necesaria para que un país, una

empresa nacional, una transnacional etc, sea más

competitivo, son resultado de una política fomentada por

el estado que

produzcan las condiciones para proveer la estabilidad necesaria

para crecer y se requiere de la construcción de un Estado civil fuerte,

capaz de generar, comunidad,

cooperación y responsabilidad.

Algunas de las condiciones requeridas para que un país

sea competitivo, es que el Estado debe fomentar en sus

políticas de gobierno las condiciones necesarias para

garantizar la actividad comercial que permita el normal

desenvolvimiento de la actividad comercial de estas empresas. Las

acciones de refuerzo competitivo deben ser llevadas a cabo para

la mejora de ciertos puntos, estos podrían ser :

- La estructura de la empresa

- Las estrategias de las instituciones públicas.

- La competencia entre empresas.

- Las condiciones y los factores de la demanda.

- Transparencia y reglas claras que se hagan respetar, dentro

de un ambiente donde las finanzas estén en orden. - Establecer reglas tributarias adecuadas

- Una política macroeconómica que sea capaz de

fomentar la inversión de capitales, dentro de un marco

económico donde no exista la regulación y control

de precios ( Precios acordes a la oferta y la demanda). - Planes de reestructuración de la educación de

tal forma que el sector educativo este acorde con las

necesidades reales del sector productivo. Favoreciendo muy

especialmente al sector de la Educación Pública

de bajos recursos. Las nuevas empresas requerirán de

personal calificado que esté a la altura de las nuevas

tecnologías. - El establecimiento de una sólida y comprometida

asociación Gobierno-Sector Privado, para fomentar el

crecimiento de la tecnología, productividad, etc , a fin

de ofrecer competitividad a nivel internacional dentro de un

marco de ventajas igualitario para todos.

CAPÍTULO II

CHIB SERVIS S.R.LTDA- ESTUDIO

CONTABLE

Políticas

contables para disponer de información relevante para la

planeación, toma de decisiones y control

empresarial

POLÍTICAS CONTABLES

Con la finalidad de contar con las bases necesarias para

llevar a cabo el proceso contable, es necesario definir

políticas contables uniformes tomando en cuenta las Normas

Internacionales de Información Financiera (NIIF), que

incluyen las propias NIIF; las Normas Internacionales de

Contabilidad (NIC); y las

Interpretaciones a las NIIF y a las NIC, oficializadas y vigentes

en el Perú.

En ausencia de lineamientos específicos en este

texto, las

políticas contables deben ser seleccionadas en el contexto

de las NIIF, y supletoriamente de acuerdo con los lineamientos

contenidos en la NIC 8.

Los Estados

Financieros y las Políticas Contables:

Los estados financieros se leen conjuntamente con sus

Notas a los Estados Financieros. La nota de políticas

contables debe incluir la revelación de políticas

contables para todos los rubros cuya acumulación para los

periodos que se presentan haya sido importante o cuyos saldos, en

cualquiera de los dos periodos, sean significativos dentro del

rubro, y dentro de los estados financieros tomados en su

conjunto.

Para asegurar que la nota está completa,

deberá repasar el Balance

General y el Estado de Ganancias y Pérdidas para cada

rubro de presentación importante, y verificar la

revelación de la política contable .

Los cambios en políticas, métodos y

prácticas contables deben ser claramente revelados y debe

exponerse el efecto en los Estados Financieros. Su tratamiento se

rige por la NIC 8, versión 2003, párrafos 14 al

27.

Política contable: Revelaciones en las notas a

los Estados Financieros

La información que se revele en las notas a los

Estados Financieros deberá considerar la siguiente

estructura en el orden que se expone a

continuación:

a) Nota de operaciones, donde se cubren los

requerimientos de la NIC 1 como la naturaleza de sus

operaciones y sus principales actividades; el domicilio

legal, incluyendo el correspondiente a sus áreas de

operación o localización de facilidades; su

forma legal, incluyendo el dispositivo o dispositivos de ley

pertinentes a su creación o funcionamiento; y otra

información breve sobre cambios fundamentales

referidos a incrementos o disminuciones en su capacidad

productiva, área de operaciones, entre

otros;b) Nota de políticas contables,

según lo indicado en el punto 1 de este

documento;c) Notas de desagregación de la

composición de rubros presentados en el Balance,

incluyendo la información requerida por cada NIIF y

por el Reglamento de Preparación de Información

Financiera para CONASEV;d) Notas sobre otra información

financiera no expuesta en el cuerpo de los estados

financieros, como descripción de las cuentas

patrimoniales, situación tributaria, contingencias y

riesgos financieros.

Política Contable: Existencias

Las empresas debe conciliar los saldos en libros con los

respectivos inventarios

físicos, al menos una vez al año, de manera

obligatoria.

Tratamiento de costos

financieros y diferencia en cambio

Los costos financieros y la diferencia en cambio por

pasivos relacionados, se llevan a resultados del periodo en que

se devengan.

Las existencias deben ser valuadas al costo o valor neto

de realización, el menor . La fórmula del costo

debe corresponder al costo promedio ponderado mensual. Si por el

patrón de consumo de

beneficios económicos, las existencias siguen el

comportamiento de que salga lo primero que ingresó,

optaría por utilizar la fórmula PEPS (primero en

entrar, primero en salir).

En el caso de las existencias por recibir se deben

valuar al costo de adquisición.

Política contable: Inmueble, maquinaria y

equipo

La empresa deben conciliar los saldos en libros con los

respectivos inventarios físicos, al menos una vez al

año, de manera obligatoria.

Estos activos se valúan al costo o valor

revaluado (tratamiento alternativo permitido) menos

pérdidas por desvalorización menos depreciación acumulada .

Las mejoras se activan y las reparaciones y

mantenimiento se reconocen en resultados en el periodo en que se

efectúan.

Se debe revelar la política de

capitalización de costos. Los costos de

financiación se contabilizan al valor de los activos si

son atribuibles a la adquisición, construcción o

producción de un activo que cumple las condiciones

mencionadas para su calificación (aquél que

requiere, necesariamente de un período de tiempo

sustancial antes de estar listo para su uso o para la

venta).

Se debe revelar la existencia de activos revaluados, el

valor de revaluación que se arrastra en los saldos, el

procedimiento

seguido para la revaluación y quien la efectuó

(tasador independiente), así como la depreciación

de los activos revaluados.

Revelar si existen activos totalmente depreciados que se

encuentran en uso.

También se debe presentar un cuadro de distribución de la depreciación, y

la existencia de activos entregados en

garantía.

Política contable: Intangibles

Se deben reconocer como intangibles aquellos activos que

son adquiridos o se generan internamente en la medida que

produzca beneficio económico futuro y el costo del activo

puede ser medido fiablemente . En el caso de un activo

desarrollado internamente, debe cumplir los siguientes requisitos

para ser considerado activo: técnicamente es posible

completar la producción del activo intangible, de forma

tal que pueda estar disponible para su uso o venta; la

intención expresa de la entidad de completar el activo

referido; su capacidad de utilizar o vender el activo intangible;

demostrar la existencia de un mercado para la producción

que genere el activo intangible o la utilidad del

mismo para la entidad; disponibilidad de recursos

técnicos, financieros o de otro tipo para completar el

desarrollo y para usar o vender el activo; y, capacidad para

medir fiablemente el desembolso atribuible al activo intangible

durante su desarrollo.

Se deben medir al costo de adquisición o valor

revaluado menos pérdidas por desvalorización y

amortización acumulada.

El plazo de amortización debe ser aquel en que se

estima que el intangible contribuirá a la

generación de beneficios económicos.

En términos generales debe revelarse lo

siguiente: clase de activo intangible, distinguiendo vida

útil y porcentaje de amortización acumulada;

métodos de amortización; importe en libros bruto y

amortización acumulada al inicio y al final del

período; conciliación de valores en libros al

inicio y al final del período incluyendo incrementos,

retiros y desapropiaciones, pérdidas por deterioro,

amortización. Además, intangibles que se amortizan

en período mayor a veinte (20) años; restricciones

a su uso y garantías de las que son objeto .

PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS

La base de todas las normas contables esta determinada

por los Principios de

Contabilidad Generalmente Aceptados. En buena cuenta dichos

principios están contenidas en las Normas Internacionales

de Contabilidad y actualmente poco a poco se está sus

contemplando en la Normas Internacionales de Información

Financiera.

Según el CPC. Jorge J. Gavelán

Izaguirre[21]si la elaboración de la

información contable estuviera supeditada

únicamente a la decisión del Contador, se

obtendría información formulado con criterios

diferentes. La contabilidad durante el transcurso del tiempo, ha

elaborado reglas que sirven de guías para la

registración contable y que en convenciones de

contabilidad se han aceptado como útiles y necesarios para

uniformizar el criterio contable. Éstas han evolucionado

en concordancia con los cambios y necesidades sociales,

adaptándose a la economía y a las empresas en

particular. Estas reglas se denominan "principios". En

términos corrientes, es la norma o idea fundamental que

rige el pensamiento o la conducta.

Eric L. Kohler en su obra "Diccionario para Contador"

define a los Principios de Contabilidad como "Cuerpo de doctrina

asociado con la contabilidad que sirve de explicación de

las actividades corrientes o actuales y como guía en la

selección de convencionalismos o

procedimientos".

Los PCGA (Principios de Contabilidad

Generalmente Aceptados) son un conjunto de reglas generales y

normas que sirven de guía contable para formular criterios

referidos a la medición del patrimonio y a la

información de los elementos patrimoniales y

económicos de un ente. Los PCGA constituyen

parámetros para que la confección de los estados

financieros sea sobre la base de métodos uniformes de

técnica contable.

Principio.- Cualquiera de las

máximas o normas por las que cada uno se guía.

Regla general adoptada para servir como guía de una

acción.

General- Común, usual, frecuente,

prevaleciente.Aceptar- Aprobar, dar por bueno,

admitir.

En consecuencia, los PCGA constituyen

reglas generales adoptadas como guías y fundamentos de

aplicaciones contables, aprobados como buenos y

prevalecientes.

¿Qué efectos o cualidades tienen los

PCGA?

Han de ser razonables y prácticos en su

aplicación.Han de producir resultados equitativos y

comprensibles.Han de ser aplicables bajo circunstancias

variables.Han de ser susceptibles de observarse

uniformemente.Han de producir resultados comparables de periodo a

periodo y entre compañías.Han de ajustarse a los resultados generalmente

aceptados que sustentan los principios de contabilidad en

general.

El Plan Contable General Revisado reconoce que los

principios que se exponen a continuación, son los

fundamentales y básicos para el adecuado cumplimiento de

los fines de la contabilidad.

1. Equidad2. Partida doble3. Ente4. Bienes

económicos 5. Moneda común denominador6. Empresa en

marcha7. Valuación al costo8. Período9.

Devengado10. Objetividad11. Realización 12. Prudencia13.

Uniformidad14. Significación o importancia relativa 15.

Exposición

Los PCGA señalados con la

excepción de Partida Doble son los que fueron aprobados en

la VII Conferencia

Interamericana de Contabilidad realizada en Mar de Plata,

Argentina, en el año 1965, habiendo algunos cambiado de

denominación, pero siguen siendo los mismos. Así en

la versión original se denomina Moneda de cuenta,

Ejercicio y Materialidad, en vez de Moneda común

Denominador, Período y Significación o Importancia

relativa, respectivamente. Estos cambios y la

incorporación de la Partida Doble como principio fue

establecido en el Perú a través del Plan Contable

General del año 1973, luego modificado y aprobado con

Resolución de CONASEV No 006?84?EFC/94.10 del 15/02/84 de

vigencia actual. La Partida Doble no es un PCGA, ésta es

únicamente una técnica de registro o medio de

instrumentación contable, algo equivalente

(guardando la distancia del caso) a la Partida Simple de vigencia

durante siglos y sustituida años después de

aparecer la obra "Summad de Arithmetica, Geometria, Proportioni

et proportionalita" del Padre de la Partida Doble Fray Luca

Pacioli, impresa en su primera edición

en Venecia en el año 1494. En la parte del texto titulada

"Tractatus de Com?putis et Scripturis" (Tratado de las Cuentas y

de la Escritura) es donde expone la forma de llevar las cuentas

por Partida Doble.No obstante el tiempo transcurrido y

múltiples revisiones efectuadas, los PCGA. siguen

vigentes, habiéndose ampliado y precisado su

aplicación a fines o situaciones específicas a

través de las Normas Internacionales de Contabilidad NC).

Ambos son complementarios, es como si fueran Ley y Reglamento

respectivamente, siendo imprescindible para el profesional

contable tener suficiente dominio de

éstos, ya que son el soporte de su conocimiento

aplicativo; en caso extremo, podría "perdonarse" su

insuficiente conocimiento de las NIC's, pero no de los

PCGA.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |